春からの大学生活は、授業やサークルだけでなく、お金の管理を自分で担う生活のスタートです。

大学に入ると、アルバイトの給与振込口座を決め、クレジットカードを作り、定期代を払い、サブスクを契約し…と、お金の判断を自分で行う場面が一気に増えます。

正直に言うと、私はそれを本格的に考え始めたのが大学3年生以降でした。

銀行口座もカードもなんとなくで使っていて、ポイントは分散、手数料は地味に支払い続け、もっと早く整えておけばよかったと後悔しています。

でも逆に言えば、今この記事を読んでいるあなたは一番いいタイミングです。入学前こそ、お金の土台を整える絶好のチャンスです。

この記事では、銀行口座、クレジットカード、鉄道系カード、証券口座、そして経済圏のそろえ方まで、大学4年生のリアルな体験をもとに入学前にやっておくと4年間ラクになる準備を具体的に解説します。

目次

まずは銀行口座を整えよう

大学生活の準備というと、部屋探しやパソコンばかりに目がいきがちですが、実は一番先に考えてほしいのが銀行口座です。

ネット銀行という選択肢

- 一定回数までATM手数料が無料

- 振込手数料の無料枠がある

- アプリが使いやすい

- 普通預金の金利が比較的高め

といったメリットがあります。

おすすめネット銀行

ネット銀行で特に人気かつ、私がおすすめするのは次の3つです。

- 楽天銀行

- 住信SBIネット銀行

- SBI新生銀行

私はSBI新生銀行を使っています。給与受け取り、大学からの入金、クレジットカードの引き落とし口座をまとめて設定しています。

メイン銀行をしっかり決めておくと、4年間ほぼストレスなく使えます。

あとから変更するのは、アルバイト先やカード会社などに連絡が必要で、正直かなり面倒です。

なんとなくで選ぶと

- ATM手数料を払い続ける

- 引き落とし変更が大変

- 振込のたびにストレス

といった小さな不便が積み重なります。

クレジットカードは早めに作るべき!

大学生になったらクレカって必要なの?

結論から言うと、早めに1枚は作っておくのがおすすめです。

理由はシンプルで、大学生活では思った以上に出番が多いからです。

大学でクレカがないと困る場面

- 旅行の予約(新幹線・ホテル・飛行機)

- レンタカーの利用

- ネットショッピング

- Spotifyなどのサブスク契約

これらはクレジットカード前提になっていることが多いです。

現金だけでやろうとすると、意外と不便です。

特に大学生は、友達との旅行やゼミ合宿など、まとまった支払いを立て替える場面も増えます。

大学生におすすめのカード

年会費無料で、ポイントが貯まりやすいカードがおすすめです。

代表的なのはこのあたりです。

・三井住友カード(NL)

基本0.5%還元、特定のコンビニ・飲食店で7%還元

・楽天カード

基本1%還元、楽天系サービスで上昇

・リクルートカード

基本1.2%還元

私は三井住友カード(NL)を使っています。

コンビニや飲食店でポイント還元率が高く、Vポイントが想像以上に貯まります。

普段のコンビニ利用やネット決済をカードにまとめただけで、気づけばポイントが数千円分になっていました。

「どうせ払うお金なら、少しでも戻ってくるほうがいい」

これがクレカの強みです。

電車通学する人は鉄道系カードも検討しよう

定期代は、大学生活の中でもかなり大きな出費です。ここをお得にするために、鉄道系のクレジットカードを持つのもおすすめです。

鉄道系クレジットカードは、通学でつかう鉄道の普段使いや定期購入でポイントがたまるという特徴があります。

定期代は大きな出費

たとえば月1万円の定期でも、年間で12万円。

4年間なら約50万円近くになります。

これだけ大きな金額を払うなら、少しでもポイントがつく方法を選ばないともったいないです。

オートチャージの便利さ

鉄道系クレジットカードを持つと、交通系ICカードのオートチャージが使える場合があります。

これが本当に便利です。

- 改札で残高不足にならない

- チャージを忘れない

- 財布を出す回数が減る

1回1回は小さなことですが、毎日のことなので快適さが全然違います。

具体例

たとえばJR東日本を使うなら

- ビューカード

西武線を使うなら

- SEIBU PRINCE CLUBカードセゾン

などがあります。

私は西武線ユーザーなので、SEIBU PRINCE CLUBカードセゾンを使っています。

定期代の支払いでポイントが貯まり、オートチャージも設定しているので、改札で止まったことがほとんどありません。

私の場合、定期が6400円/月で、ポイント還元率が3%なので約180ポイントたまります。

正直、1年生のときからやっておけばよかったと思っています。

定期代は必ず払うお金なので、「どう払うか」を考えるだけで差がつきます。

電車通学をする人は、自分が使う鉄道会社にどんなカードがあるのか、一度調べてみてください。

4年間で考えると、意外と大きな違いになります。

余裕がある人は証券口座も考えよう

「少しでもお金を増やす力をつけたい」と思う人は、証券口座も検討してみてください。

大学生から投資?と思うかもしれませんが、実は今は珍しくありません。

大学生でもNISAは可能

NISAは18歳から利用できます。

NISAとは、投資で得た利益に税金がかからない制度のことです。通常、株や投資信託で利益が出ると約20%の税金がかかりますが、NISA口座ならそれが非課税になります。

「投資=怖い」というイメージを持つ人も多いですが、制度自体は国が用意している長期投資向けの仕組みです。

もちろん無理にやる必要はありません。ただ、選択肢として知っておくことが大切です。

インデックス投資とは

初心者に向いていると言われるのが、インデックス投資です。

簡単に言うと

- 株の詰め合わせパックを買う

- いろいろな会社にまとめて投資する

- 長期でコツコツ持ち続ける

というスタイルです。

1社だけに投資するよりも、分散されている分、リスクが抑えられます。

短期間で大きく増やすというより、「時間を味方につける」考え方です。

私の場合、SBI証券で「オールカントリー」というインデックスファンドを買っています。昨年10月から始めて、すでに+4~6%くらいの含み益が出ています。

大学生は時間が最大の武器です。

少額からでも早く始めることで、将来の選択肢が広がりますよ。

経済圏をそろえるとさらに強い!

銀行、クレジットカード、証券口座を同じグループでそろえると、ポイント還元や優遇制度が連動します。

これを経済圏と呼びます。

楽天経済圏

- 楽天銀行

- 楽天カード

- 楽天証券

Vポイント経済圏

- SBI新生銀行

または 住信SBIネット銀行 - 三井住友カード

- SBI証券

私はVポイント経済圏でそろえています。

銀行、カード、証券をまとめることで、ポイントが効率よく貯まりますし、管理もシンプルになります。

正直に言うと、投資や経済圏のことを本気で考え始めたのは大学3年生以降でした。

もっと1年生のときから始めていれば、ポイントも増え、資産ももう少し育っていたかもしれません。

だからこそ、今合格したあなたには早く知ってほしいと思っています。

無理に投資をする必要はありません。

でも、お金を増やす仕組みがあることを知り、選べる状態にしておく。それだけでも大きな一歩です。

お金に余裕のある大学生活を送るために

ここまで整えられたら、大学生活のお金まわりはかなり安定します。

でも、もう一段レベルを上げるなら使い方も意識してみてください。

大学生は収入が限られているからこそ、仕組みで差がつきます。

Pay系も経済圏と統一しよう

最近は、PayPayや楽天ペイなどのQR決済を使う人も多いですよね。

ここで大事なのがなんとなく選ばないことです。

銀行・クレジットカードと同じグループでそろえると、ポイントが分散せず、効率よく貯まります。

たとえば

- 楽天カードを使っているなら楽天ペイ

- ソフトバンク系を使っているならPayPay

といった形で統一すると、ポイントが一つに集まります。

いろいろ試したくなる気持ちはわかりますが、大学生のうちは一本化が正解です。

固定費の見直しが何気に大きい

実は、一番差がつくのは固定費です。

特にスマホは要チェックです。

大手キャリアから格安プランに変えるだけで、月数千円差が出ることもあります。

私はソフトバンク系のLINEMOにしました。

月3,000円違えば、年間で36,000円。

4年間なら約14万円。旅行に何回も行ける金額です。

「毎月なんとなく払っているお金」がないか、一度見直してみる価値はあります。

ポイントの使い道も気にしよう

たとえばVポイントなら、WAONポイントに交換し、毎月20日にウェルシアで1.5倍分として使える方法があります。

同じ1,000ポイントでも、使い方次第で価値が変わるということです。

ポイントは疑似的なお金です。

戦略的に使えば、生活費を実質的に下げられます。

大学4年間のお金の失敗

ここまで偉そうに話してきましたが、正直に言います。

私は完璧にできていたわけではありません。むしろ、失敗もたくさんしてきました。

クレカ1枚しかないと上限来た時に詰む

2年生まで、私はクレジットカードを1枚しか持っていませんでした。

2年後期のとき、旅行代やサークルの合宿費、日常の支払いが重なり、利用額が20万に達してしまいました。

そのとき、ちょうど新幹線のチケットを予約しようとしていて、本当に焦りました。

結局、支払い方法を変えたり、引き落とし日を待ったりと、かなり面倒なことに。

「クレカは1枚で十分」と思っていましたが、リスク分散の意味で2枚はあったほうがいいと痛感しました。

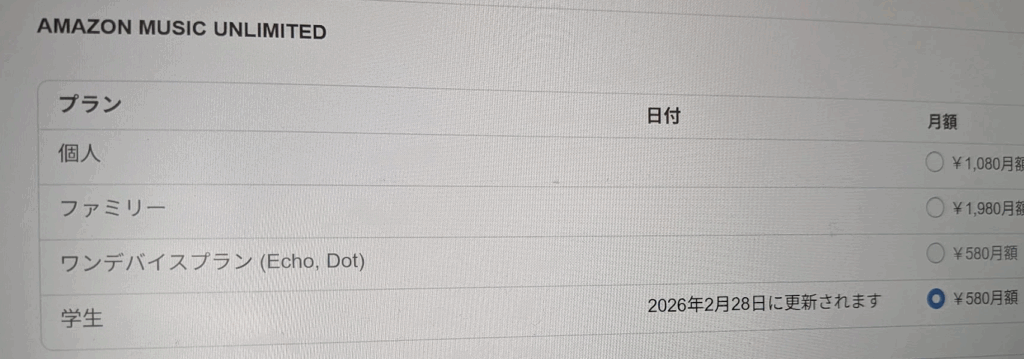

Amazon Musicの学生割引を使えていなかった

これも地味にショックでした。

大学生はAmazon Musicの学生プラン(580円)を利用できるのに、私はそれを知らず、通常料金でずっと払っていました。

Amazon Music Unlimited学生プランはこちら

「どうせ数百円でしょ」と思うかもしれませんが、月数百円でも4年間積み重なればかなりの差になります。

大学生には学生限定の割引がたくさんあります。

動画配信、音楽配信、ソフトウェア、交通機関…。

知らないだけで損しているケースは本当に多いです。

「学生だからこそ使える制度がないか?」と一度調べるだけで、固定費は意外と下げられます。

Amazon Music Unlimited学生プランはこちら「ことら送金」の存在を知らず手数料を無駄にしていた

友達との立て替え精算で、私はよく銀行振込を使っていました。

そのたびに数百円の振込手数料。

「まあ仕方ないか」と思っていました。

でも後から、ことら送金という仕組みを知りました。

対応している銀行同士なら、手数料無料で送金できるサービスです。

知ったときは、「もっと早く知りたかった…」と本気で思いました。

振込手数料は小さいようで、回数が増えると地味に痛い出費です。

どれも、命に関わるような大きな失敗ではありません。

でも、こういう「知らなかった」「なんとなく」で払っていたお金は、4年間で見ると確実に差になります。

大学生活は自由度が高いぶん、お金の管理も自己責任になります。

だからこそ、

- クレカは1枚だけにしない

- 学生割引を必ず調べる

- 送金方法や手数料を見直す

こうした小さな工夫が、余裕につながります。

まとめ

大学生活は、自由で楽しい4年間です。でもその自由を支えるのは、お金の土台です。

最初に少し整えておくだけで

- 手数料に悩まない

- ポイントを無駄にしない

- 急な支払いで焦らない

そんな余裕のある生活ができます。

大学4年生になった今、私は「1年生の春にもっと整えておけばよかった」と本気で思っています。

だからこそ、合格した今がチャンスです。

なおき

早稲田大学 政治経済学部 政治学科

この記事が気に入ったら

いいね!して応援しよう!